供應(yīng)鏈金融實(shí)操模式研究(下) 以供應(yīng)鏈管理服務(wù)為核心的創(chuàng)新實(shí)踐

在供應(yīng)鏈金融的生態(tài)體系中,供應(yīng)鏈管理服務(wù)正從傳統(tǒng)的輔助角色,演變?yōu)轵?qū)動(dòng)金融創(chuàng)新的核心引擎。它不僅連接了上下游企業(yè),更通過深度介入運(yùn)營(yíng)流程,為金融機(jī)構(gòu)提供了更可靠的風(fēng)控依據(jù)和更豐富的業(yè)務(wù)場(chǎng)景。本部分將重點(diǎn)探討以供應(yīng)鏈管理服務(wù)為核心的幾種主流實(shí)操模式及其價(jià)值。

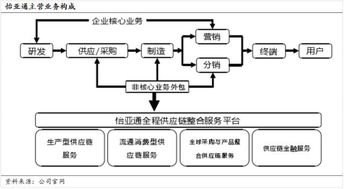

1. 綜合平臺(tái)服務(wù)模式:集成賦能,構(gòu)建生態(tài)

大型供應(yīng)鏈管理服務(wù)商(如怡亞通、廈門象嶼)依托其強(qiáng)大的資源整合與倉儲(chǔ)物流網(wǎng)絡(luò),構(gòu)建了集商流、物流、信息流、資金流于一體的綜合服務(wù)平臺(tái)。在此模式下,服務(wù)商不僅負(fù)責(zé)采購執(zhí)行、分銷執(zhí)行、庫存管理等,更關(guān)鍵的是基于其掌握的實(shí)時(shí)、真實(shí)的交易數(shù)據(jù)與貨物動(dòng)態(tài),為上下游中小微企業(yè)提供信用背書和融資增信。金融機(jī)構(gòu)則通過與服務(wù)平臺(tái)系統(tǒng)直連,依據(jù)平臺(tái)提供的動(dòng)態(tài)數(shù)據(jù)包(如訂單、運(yùn)單、倉單)進(jìn)行授信和放款,實(shí)現(xiàn)了金融服務(wù)的精準(zhǔn)滴灌和風(fēng)險(xiǎn)閉環(huán)管理。

2. 核心企業(yè)協(xié)調(diào)模式:以點(diǎn)帶面,傳導(dǎo)信用

此模式中,供應(yīng)鏈管理服務(wù)商往往作為核心企業(yè)的戰(zhàn)略合作伙伴或指定服務(wù)方,協(xié)助核心企業(yè)對(duì)其供應(yīng)鏈進(jìn)行精益化管理。服務(wù)商通過管理訂單履約、VMI(供應(yīng)商管理庫存)或協(xié)同倉,牢牢掌控貨物歸屬與流轉(zhuǎn)信息。金融機(jī)構(gòu)基于核心企業(yè)的強(qiáng)信用和應(yīng)付賬款確認(rèn),或基于服務(wù)商控貨形成的動(dòng)態(tài)動(dòng)產(chǎn)質(zhì)押,為其上游多級(jí)供應(yīng)商提供融資。服務(wù)商在此扮演了“信用協(xié)調(diào)員”和“資產(chǎn)監(jiān)管員”的雙重角色,使得核心企業(yè)的信用得以安全、高效地穿透至產(chǎn)業(yè)鏈末端。

3. 科技驅(qū)動(dòng)型數(shù)據(jù)服務(wù)模式:穿透洞察,智能風(fēng)控

以科技見長(zhǎng)的供應(yīng)鏈管理服務(wù)商或金融科技公司,通過物聯(lián)網(wǎng)(IoT)、區(qū)塊鏈、大數(shù)據(jù)和AI技術(shù),對(duì)供應(yīng)鏈全鏈條進(jìn)行數(shù)字化改造和可視化監(jiān)控。例如,通過區(qū)塊鏈技術(shù)確保交易數(shù)據(jù)與電子債權(quán)憑證(如供應(yīng)鏈票據(jù))的不可篡改和可追溯;通過物聯(lián)網(wǎng)傳感器實(shí)時(shí)監(jiān)控在途、在庫貨物的位置、狀態(tài)和環(huán)境。金融機(jī)構(gòu)依據(jù)這些經(jīng)過技術(shù)驗(yàn)證的、高可信度的數(shù)據(jù)資產(chǎn),開發(fā)出純線上化、自動(dòng)化的融資產(chǎn)品(如動(dòng)態(tài)授信、隨借隨還)。這種模式極大地降低了信息不對(duì)稱,實(shí)現(xiàn)了風(fēng)險(xiǎn)定價(jià)的精細(xì)化。

4. 特定行業(yè)解決方案模式:深耕場(chǎng)景,定制服務(wù)

在汽車、大宗商品、快消、醫(yī)藥等垂直行業(yè),專業(yè)的供應(yīng)鏈管理服務(wù)商基于對(duì)行業(yè)特性、交易慣例和風(fēng)險(xiǎn)要點(diǎn)的深刻理解,設(shè)計(jì)出高度定制化的“管理+金融”解決方案。例如,在大宗商品領(lǐng)域,服務(wù)商提供全程物流監(jiān)管、貨權(quán)登記與過戶服務(wù),并與期貨交割庫、交易所等聯(lián)動(dòng),開發(fā)出標(biāo)準(zhǔn)倉單質(zhì)押、現(xiàn)貨質(zhì)押等融資模式。在汽車行業(yè),服務(wù)商通過管理整車物流和零部件庫存,協(xié)助金融機(jī)構(gòu)開展面向經(jīng)銷商庫存融資。這種深度場(chǎng)景化嵌入,使得金融服務(wù)與產(chǎn)業(yè)運(yùn)營(yíng)無縫融合。

價(jià)值與挑戰(zhàn)前瞻

以供應(yīng)鏈管理服務(wù)為核心的金融模式,其核心價(jià)值在于通過 “服務(wù)鎖定交易,數(shù)據(jù)刻畫信用,技術(shù)管控風(fēng)險(xiǎn)” ,構(gòu)建了一個(gè)多方共贏、可持續(xù)的生態(tài)系統(tǒng)。它緩解了中小企業(yè)的融資困境,優(yōu)化了核心企業(yè)的產(chǎn)業(yè)鏈效率,也為金融機(jī)構(gòu)開辟了廣闊的資產(chǎn)藍(lán)海。

該模式也面臨挑戰(zhàn):一是服務(wù)商自身的專業(yè)能力、技術(shù)投入和公信力建設(shè)要求極高;二是數(shù)據(jù)接口標(biāo)準(zhǔn)不一,跨平臺(tái)互聯(lián)互通存在障礙;三是在法律層面,電子數(shù)據(jù)、數(shù)字倉單的法律效力及動(dòng)產(chǎn)擔(dān)保的統(tǒng)一登記等制度環(huán)境仍需完善。隨著產(chǎn)業(yè)數(shù)字化進(jìn)程加速和配套政策的健全,供應(yīng)鏈管理服務(wù)與金融的融合必將更加深化,成為推動(dòng)實(shí)體經(jīng)濟(jì)高質(zhì)量發(fā)展的關(guān)鍵力量。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.ebodyproject.cn/product/64.html

更新時(shí)間:2026-06-18 20:02:15